چرا استراتژیهای چندکسبوکاره شکست میخورند و چگونه میتوان آنها را موفق کرد؟ (HBR)

این مقاله در مجله کسب و کار هاروارد منتشر شده که منبعی معتبر و ارزشمند در حوزه کسب و کار است.

نویسندگان: Bharat N. Anand و David J. Collis

ترجمه شده توسط تیم گیت (Git.ir)

خلاصه ایده

- مسئله

شرکتهای چندکسبوکاره اغلب در تدوین استراتژیهای مؤثر دچار مشکل میشوند، زیرا رهبران آنها بیش از حد بر ترکیب سبد کسبوکارها تمرکز میکنند و به بهبود و تقویت کسبوکارهای موجود توجه کافی ندارند.

- نتیجه

در بسیاری از شرکتهای متنوع، ارزش بازار کل سازمان در نهایت کمتر از مجموع ارزش جداگانه کسبوکارهای زیرمجموعه آن میشود.

- راهحل

استراتژیهای ارزشآفرینی روی یک طیف قرار دارند و رهبران باید جایگاه سازمان خود را روی این طیف مشخص کنند. هر انتخاب با بدهبستانهایی همراه است. شرکتهای موفق چندکسبوکاره این موضوع را درک میکنند و ساختار و فرآیندهای مدیریتی خود را با منابع خلق ارزش در سراسر سبد کسبوکارشان همراستا میسازند.

شرکتهای چندکسبوکاره همچنان شکل غالب سازمانهای شرکتی در دنیای امروز هستند. اگرچه تدوین استراتژی برای این نوع سازمانها ذاتاً کار دشواری است، اما رویکرد بسیاری از مدیران در این زمینه دچار یک نقص اساسی است: آنها بیش از حد بر ترکیب سبد کسبوکارها تمرکز میکنند و به این سؤال کلیدی کمتر توجه دارند که شرکت مادر چگونه باید برای کسبوکارهای زیرمجموعه خود ارزشآفرینی کند. دامنه فعالیتهای یک شرکت، ظرفیت استراتژیک آن را تعیین میکند؛ اما آنچه موفقیت در اجرا را رقم میزند، همراستاسازی ساختار و فرآیندهای مدیریتی با منابع انتخابشده برای خلق ارزش است.

در این مقاله، رویکردی برای استراتژی شرکتی ارائه میکنیم که همه عناصر حیاتی را بهصورت یکپارچه در بر میگیرد: چشمانداز ارزشآفرینی، انتخابهای مربوط به سبد کسبوکارها، و همچنین ساختار و فرآیندهای مدیریتی. این رویکرد بر پایه دههها تحقیق، نگارش مطالعات موردی، تدریس و همکاری با شرکتهای چندکسبوکاره شکل گرفته است. ما از اصطلاح «چندکسبوکاره» برای توصیف طیف وسیعی از شرکتها استفاده میکنیم که هر یک مالک مجموعهای از کسبوکارهای متنوع هستند. در برخی از این شرکتها، محصولات کسبوکارهای مختلف ارتباط نزدیکی با یکدیگر دارند؛ در برخی دیگر— از جمله هلدینگهای سنتی که از کسبوکارهای عمدتاً نامرتبط تشکیل شدهاند—چنین ارتباطی وجود ندارد.

از نگاه ما، استراتژیهای شرکتی که بهطور مؤثر ارزشآفرینی میکنند، روی یک طیف قرار میگیرند و رهبران باید مشخص کنند سازمانشان در کجای این طیف قرار دارد. هر انتخاب در این مسیر با نوعی بدهبستان همراه است و به فرآیندهای مدیریتی خاصی برای پشتیبانی نیاز دارد؛ به همین دلیل، ترکیب دلخواه عناصر از نقاط مختلف این طیف کار سادهای نیست. این دیدگاه، پیامدهای مهمی برای نحوه تدوین و اجرای استراتژی شرکتی دارد.

یک ضرورت فوری

در عصر تحولهای فناورانه، شرکتهای بزرگ دائماً تحت فشار هستند تا کسبوکارهای قدیمی خود را واگذار یا از آنها خارج شوند و وارد حوزههای جدید با مدلهای کسبوکار نوآورانه شوند. بسیاری از آنها در حال طی مسیر تحول دیجیتالاند— مسیرهایی که اغلب نیازمند رویکردی هماهنگ و یکپارچه برای ایجاد تغییر و افزایش بهرهوری در سراسر کسبوکارها هستند. در همین حال، رقابت با استارتاپهای چابک و متمرکز، آنها را وادار کرده است دوباره به دنبال ایجاد همافزایی بین کسبوکارهایشان باشند.

در چنین فضایی، عملکرد استراتژی شرکتی در بسیاری از موارد موفق نبوده است. در واقع، اغلب شرکتهای چندکسبوکاره در طول زمان ارزش سهامداران را از بین بردهاند. مطالعات نشان میدهد این شرکتها با پدیدهای به نام «تخفیف تنوع» مواجهاند: بهطور میانگین، ارزش بازار آنها حدود 15% کمتر از مجموع ارزش جداگانه کسبوکارهایشان است—نتیجهای که در پژوهشهای فیلیپ جی. برگر و الی اوفک و مطالعات متعدد بعدی تأیید شده است.

اما در کنار این عملکرد ضعیف، برخی شرکتهای چندکسبوکاره عملکردی بسیار موفق دارند. از جمله آنها میتوان به شرکتهایی در صنایع سنتی (مانند Danaher)، شرکتهای برتر سرمایهگذاری خصوصی (مانند Blackstone و KKR)، و غولهای فناوری (مانند Amazon و Tencent) اشاره کرد. ممکن است تصور شود موفقیت آنها صرفاً ناشی از شانس است— اما چنین نیست. اگرچه بهطور میانگین شرکتهای چندکسبوکاره عملکرد ضعیفتری دارند، اما بخش قابلتوجهی از آنها— نزدیک به 40%—بهطور مستمر بهتر از رقبا یا حتی کل بازار عمل میکنند؛ این نتیجه مطالعهای در سال 2014 بر روی بیش از 8,000 شرکت است که به سرپرستی بهارات آناند انجام شده است. بنابراین، عملکرد ضعیف این شرکتها یک قانون اجتنابناپذیر نیست.

پس چرا برخی شرکتها میتوانند از چالشهای تنوع کسبوکار عبور کنند و برخی دیگر نه؟ چه چیزی باعث موفقیت آنها میشود؟ در انتخابهایشان چه تفاوتی وجود دارد و چگونه کسبوکارهای خود را مدیریت میکنند؟ با بررسی این پرسشها، به بینشهایی دست یافتهایم که سایر شرکتها نیز میتوانند برای بهبود اجرای استراتژی خود از آنها بهره ببرند.

منطق آنچه ممکن است

بیایید با یک یادآوری ساده شروع کنیم: شرکتهای چندکسبوکاره چگونه ارزش خلق میکنند؟ این مثال ساده را در نظر بگیرید:

یک شرکت چهار حوزه کسبوکار دارد که هرکدام بازده سرمایهگذاری (r) متفاوتی دارند. اندازه نسبی—یا وزن (w)—هر کسبوکار در سبد نیز متفاوت است. در کنار هم، این بازدهها و وزنها عملکرد کلی شرکت (P) را تعیین میکنند:

P = w1 × r1 + w2 × r2 + w3 × r3 + w4 × r4 – هزینههای سربار شرکت

حال سؤال این است: شرکت چگونه میتواند ارزش کلی خود را افزایش دهد؟ از نظر منطقی، فقط چهار راه وجود دارد:

اول، بهبود عملکرد هر کسبوکار بهصورت مستقل (افزایش rها). این رویکرد را «عمودی» مینامیم، زیرا عمدتاً شامل تعاملات ستاد مرکزی با هر کسبوکار است—از جمله تعیین جهتگیری استراتژیک، انتخاب مدیران ارشد و طراحی نظامهای انگیزشی.

دوم، افزایش همافزایی میان واحدهای کسبوکار. این را «استراتژی افقی» مینامیم، زیرا به ارتباطات میان کسبوکارها مربوط میشود—مانند انتقال مهارتها و منابعی مثل استعدادها، قدرت برند و بهترین شیوهها، یا بهاشتراکگذاری فعالیتهای عملیاتی مانند تولید متمرکز و شبکههای توزیع.

سوم، تغییر وزن هر کسبوکار در سبد. این کار از طریق خرید و فروش کسبوکارها یا تخصیص مجدد منابع میان آنها انجام میشود.

و چهارم، کاهش هزینههای سربار شرکت.

اگر از اصطلاحات پرزرقوبرق رایج در دنیای شرکتها—مثل استراتژیهای مبتنی بر ادغام و تملک (M&A)، رشد ارگانیک، نوآوری مخرب یا مشتریمحوری—عبور کنیم، در نهایت همه این رویکردها به یکی از همین چهار مسیر ختم میشوند. اینها تنها راههای واقعی برای خلق ارزش هستند.

بسیاری از شرکتها توجه نامتناسبی به ترکیب سبد کسبوکارهایشان (یعنی تغییر وزنها) دارند. این اتفاق به دو دلیل رخ میدهد: اول، بانکداران و مشاوران—که منافع خود را دنبال میکنند—این مسیر را ترویج میکنند؛ دوم، این اقدامات ملموس، قابل مشاهده و دارای اثرات فوری هستند. اما در بسیاری از موارد، مدیران از مدیریت مستمر سبد کسبوکارها (یعنی بهبود بازدهها) غافل میشوند؛ در حالی که در بلندمدت، ارزش واقعی هر مجموعه کسبوکار از همین مسیر شکل میگیرد و افزایش مییابد.

حال ممکن است این سؤال مطرح شود: آیا یک شرکت میتواند همزمان در همه این مسیرها بهطور مؤثر عمل کند؟ اگر نه، چرا؟ و آیا برخی از این استراتژیها بهتر از بقیه هستند؟ در ادامه به این پرسشها میپردازیم.

طیف استراتژی

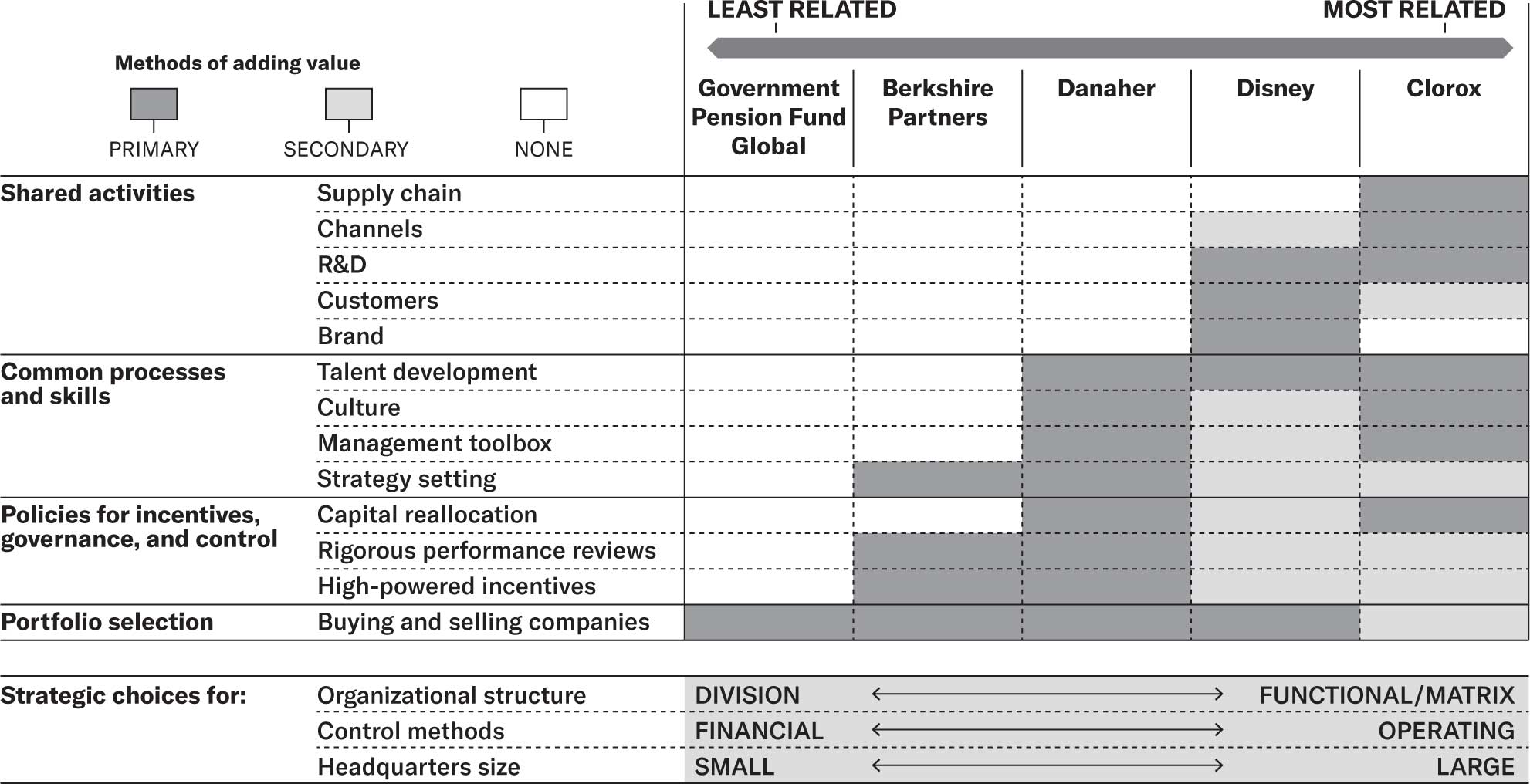

با حرکت در امتداد طیف استراتژی، میزان ارتباط میان کسبوکارهای موجود در سبد یک شرکت بهتدریج افزایش مییابد. در یک سوی این طیف، شرکتهایی قرار دارند که میتوانند هر نوع کسبوکاری را—صرفنظر از نوع محصول یا خدمت—در سبد خود داشته باشند؛ و در سوی دیگر، شرکتهایی هستند که کسبوکارهایشان شباهتهای زیادی با یکدیگر دارند، مانند محصولات مرتبط، کانالهای توزیع مشترک یا فناوریهای همپوشان.

جایگاه یک شرکت متنوع در این طیف، بر اساس میزان ارتباط میان کسبوکارهای سبد آن تعیین میشود. هر موقعیت در این طیف، منطق متفاوتی برای خلق ارزش دارد و مستلزم انتخابهای متفاوتی در زمینه ساختار سازمانی، شیوههای نظارت و کنترل کسبوکارها، اندازه ستاد مرکزی و نوع فعالیتهایی است که از طریق آنها ارزشآفرینی صورت میگیرد.

شرکت Clorox نمونهای از سازمانهایی است که در انتهای «بسیار مرتبط» این طیف—یعنی سمت راست—قرار میگیرند. این شرکت مجموعه محدودی از محصولات برنددار مصرفی را عرضه میکند؛ از سفیدکننده گرفته تا سس Hidden Valley Ranch و زغال Kingsford. رقبای اصلی آن برندهای خصوصی (private label) هستند، بنابراین چالش استراتژیک در تمام محصولاتش این است که چگونه با ارائه عملکرد برتر محصول، تقاضای مصرفکننده را افزایش دهد.

کسبوکارهای Clorox عمدتاً از کانالهای خردهفروشی فیزیکی استفاده میکنند و از یک زنجیره تأمین مشترک بهره میبرند که به افزایش کارایی کمک میکند. همچنین یک واحد مدیریت برند مرکزی از تمامی محصولات پشتیبانی میکند. مدیران ارشد این شرکت معمولاً در دل همین کسبوکارها رشد میکنند و حتی در بالاترین سطوح مدیریتی نیز ارتباط نزدیکی با عملیات حفظ میکنند—تا جایی که فروش روزانه برندها در سوپرمارکتها را بهطور مستمر زیر نظر دارند.

نتیجه این رویکرد، استراتژی شرکتیای است که میتواند در مجموعهای از کسبوکارهای محصولمحور با ویژگیهای عملیاتی مشترک، بهصورت یکپارچه ارزش خلق کند و آنها را برای دستیابی به موفقیت بهینهسازی کند.

شرکت Disney کمی در سمت چپ این طیف قرار میگیرد. این شرکت طی دههها توانسته برای مجموعهای از کسبوکارهای سرگرمی خانوادگی ارزش خلق کند، آن هم از طریق بهرهبرداری از شخصیتهای محبوب خود—مانند Mickey Mouse و Buzz Lightyear— در بسترهای توزیع مختلف. توسعه مستمر محتوای برندمحور و بهیادماندنی، برای تمام کسبوکارهای آن یک مزیت رقابتی ایجاد میکند. برای مثال، حاضر هستید برای یک عروسک شیر «سیمبا» چقدر بیشتر از یک عروسک مشابه (که احتمالاً در همان کارخانه چینی تولید شده) هزینه کنید؟ یا چقدر بیشتر پرداخت میکنید تا در یکی از هتلهای دیزنی در فلوریدا اقامت داشته باشید، فقط برای اینکه صبحانه را در کنار شخصیتهایی مثل Belle، Mulan و Princess Jasmine صرف کنید؟ با اینکه کسبوکارهای Disney از نظر عملیاتی تفاوتهایی دارند و نیازمند ساختارهای جداگانهاند، شرکت مادر همچنان باید نظارت قوی بر کیفیت محتوا داشته باشد، استفاده از شخصیتها را در میان کسبوکارها هماهنگ کند و کنترل برند مشترک را حفظ نماید.

در میانه این طیف، شرکت Danaher قرار دارد—یک هلدینگ کلاسیک. در طول زمان، دامنه کسبوکارهای آن از ابزارهای دستی گرفته تا تجهیزات پزشکی، تجهیزات زیستمحیطی، تشخیصهای پزشکی و علوم زیستی را دربر گرفته است. اگرچه میان این کسبوکارها همافزاییهای محصولی یا عملیاتی چندانی وجود ندارد، اما همگی از یک مجموعه فرآیندهای مشترک استفاده میکنند: تدوین استراتژی، تعیین اهداف جهشی، همراستاسازی برنامههای استراتژیک با عملیات سالانه و روزانه، و ارزیابی عملکرد. همچنین آنها از مجموعه گستردهای از ابزارهای مشترک برای درک صدای مشتری، برنامهریزی محصول، شناسایی فرصتهای رشد و موارد دیگر بهره میبرند. مجموع این ابزارها و فرآیندها «سیستم کسبوکار داناهر» (DBS) نام دارد و محرک بهبود مستمر در تمامی کسبوکارهاست. ستاد مرکزی در این شرکت درباره ادغام و تملک (M&A) تصمیمگیری میکند، منابع را میان کسبوکارها تخصیص میدهد، نقش مشاور داخلی را ایفا میکند و مهمتر از همه، بهطور منظم و مستمر فرهنگ و اصول DBS را در سراسر سازمان ترویج میدهد.

در سمت «نامرتبط» این طیف، شرکت سرمایهگذاری خصوصی Berkshire Partners قرار دارد. کسبوکارهای این شرکت حتی از Danaher نیز متنوعتر بودهاند؛ از پلتفرمهای ورزشی و مواد غذایی خاص گرفته تا بیمه تلفن همراه، سیستمهای کارواش و دکلهای مخابراتی. مانند سایر شرکتهای سرمایهگذاری خصوصی، Berkshire هیچ همافزایی یا ارتباطی میان کسبوکارهای خود قائل نیست. در واقع، هر شرکت در سبد این نوع سازمانها از نظر حقوقی مستقل است و مسئولیت محدودی دارد؛ و بهجز داشتن یک شرکت مادر مشترک، ممکن است هیچ نقطه اشتراکی با سایر کسبوکارها نداشته باشد.

پس این شرکتها چگونه ارزش خلق میکنند؟ معمولاً از طریق حاکمیت شرکتی قویتر، مشوقهای قدرتمندتر (ترکیبی از بدهی و مالکیت سهامی)، افقهای زمانی بلندمدتتر، و نظارت مالی دقیقتر (از جمله هیئتمدیرههای مستقل برای هر کسبوکار) نسبت به آنچه معمولاً در شرکتها دیده میشود. اگرچه چنین مداخلات «عمودی» بهتنهایی برای همه کسبوکارها ارزشآفرین نیستند، اما برای بسیاری از آنها مؤثرند. به همین دلیل، مدل سرمایهگذاری خصوصی در بیش از 30 سال گذشته نقش پررنگتری در اقتصاد پیدا کرده است—بهطوری که امروزه این شرکتها بر کسبوکارهایی نظارت دارند که حدود 6.5% از تولید ناخالص داخلی ایالات متحده را تشکیل میدهند.

در انتهای «کاملاً نامرتبط»—یعنی سمت چپ طیف—شرکتهایی قرار دارند که فقط وزنها (w) را تغییر میدهند و نه بازدهها (r) را. این کار را صرفاً از طریق خرید و فروش سهام شرکتها انجام میدهند. نمونههای این گروه شامل صندوقهای سرمایهگذاری و صندوقهای ثروت ملی هستند. برخلاف شرکتهای سرمایهگذاری خصوصی، این سازمانها معمولاً در تصمیمهای عملیاتی شرکتهایی که در آنها سرمایهگذاری میکنند دخالتی ندارند. آنها به دنبال ایجاد هیچگونه ارتباط یا همافزایی میان کسبوکارهای سبد خود نیستند؛ موفقیتشان در ایجاد بازدهی برتر تنها به توانایی آنها در شناسایی و انجام سرمایهگذاریهای مناسب بستگی دارد. این امر مستلزم داشتن استراتژی مشخص برای جذب استعداد، سازماندهی تیمهای سرمایهگذاری و طراحی نظامهای پاداش برای مدیران پرتفوی است—عواملی که هیچ تأثیری بر عملکرد یا تعامل میان شرکتهای موجود در سبد ندارند. و همه اینها با حداقل هزینه قابل انجام است.

برای مثال، صندوق ثروت ملی نروژ—Government Pension Fund Global—را در نظر بگیرید. این صندوق تحت هدایت یک مدیرعامل و تیم اجرایی، حدود 1.6 تریلیون دلار را در حوزههایی مانند سهام، املاک، زیرساختهای انرژیهای تجدیدپذیر و اوراق قرضه سرمایهگذاری میکند و برای هر دسته دارایی، مدیران محصول جداگانهای دارد. کل این سازمان کمتر از 600 کارمند دارد—یعنی تقریباً به ازای هر 3 میلیارد دلار دارایی تحت مدیریت، تنها یک کارمند.

هر یک از این شرکتها نمایانگر منطق متفاوتی برای خلق ارزش در امتداد این طیف هستند. در نتیجه، انتخابهای کاملاً متفاوتی در زمینه ساختار سازمانی، شیوههای نظارت و کنترل کسبوکارها، نقش ستاد مرکزی و اندازه و کارکرد شرکت مادر دارند. با این حال، با وجود این تفاوتهای چشمگیر در نحوه مدیریت چندین کسبوکار، هر پنج نوع شرکت (و نمونههای مشابه آنها) در بازههای زمانی طولانی عملکردی بسیار موفق داشتهاند.

هنر انتخاب ممکنها: درسهایی برای مدیریت شرکتهای چندکسبوکاره

شرکتهای چندکسبوکاره باید در سه حوزه کلیدی تصمیمگیری کنند: منابع و قابلیتهای بنیادیای که در سطح شرکت ارزش خلق میکنند، کسبوکارهایی که باید در سبد قرار بگیرند، و—مهمتر از همه—طراحی سازمانی و فرآیندهای مدیریتی.

تصمیمهایی که در هر یک از این حوزهها گرفته میشود، بر تصمیمهای سایر حوزهها نیز تأثیر میگذارد. برای مثال، نحوه ساختاربندی سازمان میتواند توانایی آن را در ارزشآفرینی برای کسبوکارها تقویت یا محدود کند. ساختارهای بخشی (division-based)، که در آنها هر کسبوکار مستقل است، تمرکز بر محصول، استقلال مدیریتی و روحیه کارآفرینی را افزایش میدهند، اما همافزایی میان محصولات را محدود میکنند. در مقابل، ساختارهای وظیفهای یا ماتریسی (که در آنها وظایف میان چندین کسبوکار مشترک هستند و بهطور همزمان به مدیران واحدهای کسبوکار و مدیران وظیفهای گزارش میدهند) کارایی و همافزایی را در اولویت قرار میدهند، حتی اگر این کار به بهای کاهش پاسخگویی واحدهای مستقل تمام شود. هیچیک از این گزینهها ذاتاً بهتر از دیگری نیستند—فقط متفاوتاند.

این موضوع ما را به مهمترین درس میرساند: هیچ «بهترین» استراتژی شرکتی واحدی وجود ندارد. در واقع، هر استراتژی در امتداد این طیف میتواند موفق باشد، به شرط آنکه شرکت، شیوههای سازمانی متناسب با جایگاه خود را اتخاذ کند. هر مدل نیز ریسکها و محدودیتهای خاص خود را دارد. برای مثال، اگرچه در انتهای «بسیار مرتبط» طیف، امکان خلق ارزش از طریق اشتراکگذاری فعالیتها بیشتر است، اما هزینههای ناشی از مداخله در عملیات کسبوکارها نیز بالاتر خواهد بود. موفقیت زمانی حاصل میشود که شرکت بداند در کجای این طیف قرار دارد و انتخابهای خود را بر همان اساس تنظیم کند.

در نتیجه، «بهترین رویهها» برای ارزشآفرینی نیز وجود ندارند. بحثهایی مانند اینکه تنوع مرتبط بهتر است یا نامرتبط، فرهنگ همکاری بهتر است یا رقابتی، یا ساختارهای مشارکتی انعطافپذیر بهترند یا ساختارهای کاملاً تحت مالکیت، در نهایت میتوانند گمراهکننده باشند؛ زیرا انتخاب درست در این موارد تقریباً همیشه به جایگاه شرکت در این طیف بستگی دارد.

چند اشتباه رایج

اگرچه منطق استراتژی در شرکتهای چندکسبوکاره در ظاهر ساده به نظر میرسد، اما در عمل بسیاری از شرکتها بهطور سیستماتیک در چند دام مشخص گرفتار میشوند.

بیشبرآورد همافزاییها

به دلایل مختلف، شرکتها اغلب بیش از حد بر دستیابی به همافزایی تمرکز میکنند. گاهی میخواهند دامنه فعالیتهای خود را توجیه کنند؛ گاهی بهرهبرداری از منابع ملموس و قابل مشاهده همافزایی (مثل اشتراک فعالیتها) سادهتر به نظر میرسد؛ و گاهی مدیران به اشتباه تصور میکنند هرچه یکپارچگی بیشتر باشد، بهتر است—در حالی که هزینههای دستیابی به آن را دستکم میگیرند. در بسیاری از سازمانها، جداولی که میزان همافزایی میان کسبوکارها یا واحدها را نشان میدهند—با دایرههای پر برای همافزایی بالا و دایرههای خالی برای نبود آن—این تصور اشتباه را تقویت میکنند که باید تمام «خانههای خالی» را پر کرد. در حالی که در واقع، برخی همافزاییها بهتر است دنبال نشوند؛ زیرا تلاش برای تحقق آنها میتواند هزینههای هماهنگی را افزایش دهد، روحیه کارآفرینی را تضعیف کند و در نهایت به مدل استراتژیک آسیب بزند.

با حرکت از سمت چپ طیف (کاملاً نامرتبط) به سمت راست (بسیار مرتبط)، پیچیدگی وظایف مدیریتی افزایش مییابد و طراحی سازمان نیز باید متناسب با آن تغییر کند. اگر واحدهای محصول اشتراک کمی داشته باشند، نیازی به همپوشانی سازمانی وجود ندارد. اما زمانی که فعالیتهای مشترک زیاد میشوند، نیاز به یکپارچهسازی عملکردها میتواند از مزایای تخصصگرایی پیشی بگیرد. در عین حال، کاهش استقلال میتواند باعث کاهش کارآفرینی و پاسخگویی در واحدها شود. این همان بدهبستان کلاسیک میان تمرکز و عدم تمرکز است.

همین بدهبستان توضیح میدهد که چرا شرکت Newell Brands برای مدت طولانی، تولید، تحقیقوتوسعه و برندینگ را در میان کسبوکارهای خود جدا نگه داشت—با وجود فرصتهای قابلتوجه برای یکپارچهسازی. بهطور مشابه، Danaher نیز تنها اخیراً یک واحد خرید مشترک ایجاد کرده است. در مقابل، در انتهای «بسیار مرتبط» طیف، نمونههایی وجود دارد که در آنها ساختار ماتریسی بهگونهای طراحی شده که تنها 40% از هزینههای هر واحد تحت کنترل مستقیم همان واحد باقی مانده است.

بهجای اینکه دستهبهدسته به سراغ انواع همافزاییها بروید—از بکآفیس و فرهنگ گرفته تا فرآیندها، کارکنان، هزینهها، کانالها، برند و استراتژی مشتری—و تلاش کنید همه آنها را به حداکثر برسانید، ابتدا باید مدل مناسب خود (جایگاهتان در طیف) را مشخص کنید. سپس تصمیم بگیرید کجا باید همافزایی ایجاد کنید و کجا نه. در برخی موارد، چشمپوشی از همافزایی میتواند بهترین مسیر برای خلق ارزش بلندمدت باشد. در واقع، بیشینهسازی همراستایی گاهی مهمتر از بیشینهسازی همافزایی است.

وسواس نسبت به سبد کسبوکار

همانطور که اشاره کردیم، شرکتها اغلب بیش از حد بر ترکیب سبد کسبوکارهای خود تمرکز میکنند. از آنجا که بازطراحی سبد—مانند انجام یک ادغام یا تملک، واگذاری یک کسبوکار یا ورود به یک مدل نوآورانه جدید—از معدود اقداماتی است که میتواند تغییرات قابلتوجهی ایجاد کند، به یکی از ابزارهای محبوب مدیران عامل تبدیل شده است. توصیههای بانکداران سرمایهگذاری، سهامداران فعال، شرکتهای مشاوره، وکلا و شرکتهای سرمایهگذاری خصوصی نیز معمولاً این تمایل را تقویت میکند. این بازیگران ممکن است دلایل قانعکنندهای برای گسترش سبد ارائه دهند و بلافاصله دلایل به همان اندازه قانعکنندهای برای کوچکسازی آن مطرح کنند. برای مثال، گزارشهای تحلیلگران گاهی بهطور گمراهکنندهای نشان میدهند که «شکافهای» سبد نسبت به رقبا باید پر شوند. در حالی که همانطور که دیدیم، انتخاب سبد تنها یکی از اجزای یک استراتژی موفق چندکسبوکاره است.

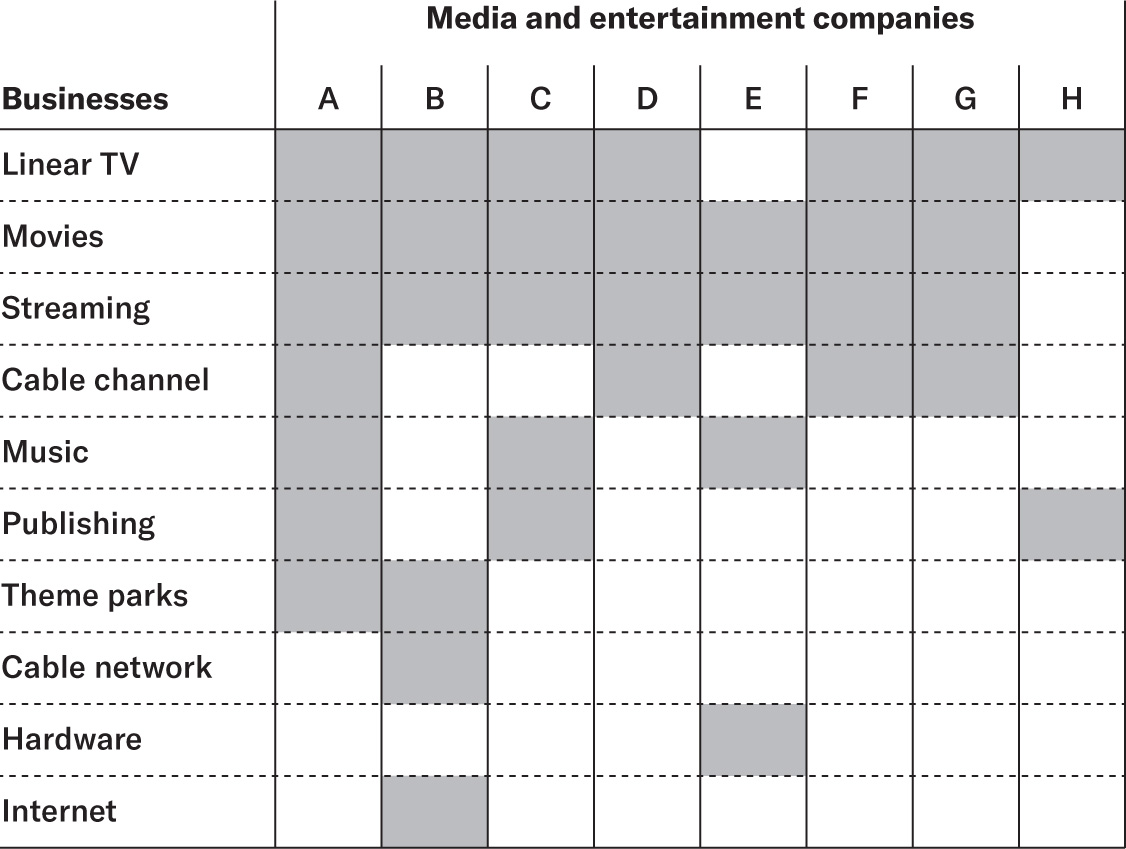

مراقب مقایسه سبد کسبوکار شرکتها باشید

گزارشهای تحلیلی که شامل جدولهایی مانند این—برای مقایسه شرکتهای رسانهای و سرگرمی—هستند، این تصور را القا میکنند که باید شکافهای سبد نسبت به رقبا را پر کرد. اما این دیدگاه میتواند خطرناک باشد، زیرا موفقیت یک شرکت متنوع صرفاً به تعداد کسبوکارهای موجود در سبد بستگی ندارد. منطق خلق ارزش، ساختار سازمانی و فرآیندهای مدیریتی نیز نقش تعیینکنندهای دارند.

تحولات مربوط به ادغام AT&T و Time Warner نمونه روشنی از این موضوع است. استدلال همافزایی برای این معامله— که در سال 2016 اعلام و در سال 2018 نهایی شد—شامل امکان ارائه محتوای جدید روی دستگاههای موبایل، هدفگیری دقیقتر تبلیغات بر اساس دادههای مصرف محتوا، و ایجاد بستههای ترکیبی از محتوا و اشتراک ارتباطی بود. تحقق هر یک از این موارد نیازمند ارتباط عمیقتر میان تبلیغات، محتوا و ارتباطات بود. با این حال، ساختار سازمانی پس از ادغام این حوزهها را در واحدهای جداگانه قرار داد و همین امر بهرهبرداری از همافزاییها را دشوار کرد. علاوه بر این، تفاوتهای فرهنگی قابلتوجهی میان کسبوکارهای رسانهای و فناوری وجود داشت. در نهایت، AT&T کمتر از چهار سال پس از این ادغام، Time Warner را واگذار کرد—نمونهای که بهخوبی نشان میدهد نحوه مدیریت سبد کسبوکارها به همان اندازه انتخاب اولیه آن اهمیت دارد.

بنچمارکگیری اشتباه

الگوبرداری از تصمیمهای رقبا یکی از قدیمیترین رویههای مدیریتی است. اما نادیده گرفتن این واقعیت که این تصمیمها همواره وابسته به زمینه و شرایط خاص هر شرکت هستند—و حتی شرکتهایی در یک صنعت واحد ممکن است استراتژیهای شرکتی متفاوتی داشته باشند—میتواند سازمانها را به بیراهه ببرد. برای مثال، تقلید از اقدام یک رقیب در کوچکسازی ستاد مرکزی با هدف «چابکتر شدن» یکی از دامهای رایج است. دلیل وجود دامنه وسیعی از اندازههای ستاد مرکزی در شرکتها همین تفاوتهاست. اندازه «درست» واحدی وجود ندارد، زیرا نقشهایی که ستاد مرکزی باید ایفا کند از شرکتی به شرکت دیگر متفاوت است.

برای نمونه، یک شرکت موفق خدمات مالی با 10,000 کارمند و یک واحد فناوری اطلاعات بزرگ ممکن است 1,000 نفر در ستاد مرکزی داشته باشد، در حالی که یک شرکت سرمایهگذاری خصوصی موفق ممکن است تنها با 10 متخصص در ستاد مرکزی فعالیت کند. بهطور طبیعی، در شرکتهایی که در انتهای «بسیار مرتبط» طیف قرار دارند، اندازه ستاد مرکزی بزرگتر است؛ زیرا وظایف هماهنگی افقی در این شرکتها بسیار پیچیدهتر و گستردهتر میشود.

چگونه یک استراتژی چندکسبوکاره طراحی کنیم

پرسیدن پرسشهای زیر میتواند به شما و تیمتان کمک کند یک استراتژی موفق چندکسبوکاره طراحی کنید.

چشمانداز شرکتی چیست؟

شرکت مادر چگونه میتواند در سراسر سبد کسبوکارها ارزش خلق کند؟ چگونه میتوانیم مزیت رقابتی واحدهای کسبوکار خود را در بازارهایشان تقویت کنیم، و منطق پشت این اقدامات چیست—به بیان دیگر، چرا کل مجموعه میتواند ارزشی بیشتر از مجموع اجزای آن ایجاد کند؟

برای ملموستر کردن این چشمانداز، پرسشهای دقیقتری مطرح میشود: ما بهعنوان یک شرکت در کجای طیف «ارتباط محصولات» قرار داریم یا قصد داریم قرار بگیریم؟ کدام داراییها باید میان کسبوکارها به اشتراک گذاشته شوند و کدامها نباید؟ «چسب» منحصربهفردی که کسبوکارهای سبد را به هم متصل میکند و مزیت رقابتی هر یک را تقویت میکند چیست؟ (همانطور که شخصیتهایی مانند Mickey Mouse برای پارکهای تفریحی، هتلها، اسباببازیها و شبکههای تلویزیونی Disney چنین نقشی دارند.) گاهی پاسخ به این پرسش ممکن است ساده به نظر برسد اما در واقع عمیق است (مانند توانایی Warren Buffett در انتخاب سهام) و گاهی پیچیده به نظر میرسد اما منحصربهفرد نیست (مانند صرفهجوییهای ناشی از ترکیب عملیات تولید، که دیگران نیز میتوانند از آن بهره ببرند).

سبدهای گسترده گاهی میتوانند منطق ساده اما قدرتمندی برای خلق ارزش داشته باشند. برای مثال، Tencent—شرکت پیشرو اینترنتی چین—در طیف وسیعی از کسبوکارها فعالیت میکند: از پیامرسانی فوری و شبکههای اجتماعی گرفته تا بازیهای آنلاین چندنفره، تجارت الکترونیک و رسانههای دیجیتال. در نگاه اول، این حوزهها بسیار متفاوت به نظر میرسند. اما «چسب» مشترک میان آنها ساده است: بهرهبرداری از ارتباطات عمیق میان مشتریان، هم در داخل هر کسبوکار و هم در میان آنها. Tencent این کار را بهصورت مستمر و مؤثر انجام میدهد.

چشمانداز شرکتی تنها به انتخاب یک مدل محدود نمیشود؛ بلکه نیازمند تطبیق میان همافزاییهای بالقوه و منابع واقعی در دسترس، و همچنین ارزیابی هزینههای دستیابی به آنهاست. در بسیاری از موارد، لازم است منابع موردنیاز را خودتان ایجاد کنید. در نهایت، یکی از وظایف اصلی مدیرعامل این است که اطمینان حاصل کند سرمایهگذاری کافی در قابلیتها و منابع منحصربهفردی انجام میشود که قرار است سبد کسبوکار حول آنها شکل بگیرد. برای مثال، Bob Iger بار دیگر بر تولید محتوای سرگرمی باکیفیت و برندمحور بهعنوان محور اصلی ارزشآفرینی در Disney تأکید کرد—رویکردی که همواره پایه موفقیت این شرکت بوده است.

تعریف چشمانداز شرکتی معمولاً به ترکیبی از انضباط و خلاقیت نیاز دارد. بسیاری از شرکتها در این مسیر با مشکل مواجه میشوند یا بهطور کلی از آن عبور میکنند. این اتفاق به دلایل مختلفی رخ میدهد: از جمله تمرکز بیشازحد بر همافزایی بدون در نظر گرفتن بدهبستانهای آن، یا کمارزش دانستن همافزاییهای فرآیندی که میتوانند به اندازه همافزاییهای محصولی قدرتمند باشند. برخی شرکتها نیز درگیر بحثهای سادهانگارانهای مانند «تمرکزگرایی در برابر عدم تمرکز» میشوند، در حالی که باید مشخص کنند کدام فعالیتها نیاز به تمرکز دارند و کدام نه. بهویژه در سازمانهای غیرمتمرکز، این چالش رایج است که تصور میشود داشتن یک چشمانداز کلی با استقلال واحدها در تضاد است.

سبد مناسب و ساختار سازمانی درست کدام است؟

وقتی چشمانداز شرکتی بهروشنی تعریف شد، بلافاصله مشخص میشود چه نوع کسبوکارهایی با آن همخوانی دارند و شرکت برای تحقق همافزاییها باید چگونه سازماندهی شود.

طراحی سازمانی باید تعادلی میان استقلال واحدهای کسبوکار و میزان هماهنگی میان آنها ایجاد کند—تعادلی که با جایگاه شرکت در طیف همراستا باشد. در انتهای «نامرتبط» طیف، ساختاری متشکل از واحدهای مستقل که توسط مدیران کارآفرین و با حداقل دخالت ستاد مرکزی اداره میشوند، امکان تخصصگرایی را فراهم میکند و عملکرد مستقل هر کسبوکار را به حداکثر میرساند. در مقابل، در انتهای دیگر طیف، جایی که فعالیتهای مشترک به منبع مهمی از ارزشآفرینی تبدیل میشوند، ساختارها معمولاً بهصورت وظیفهای یا ماتریسی از واحدهای عملیاتی و وظیفهای طراحی میشوند تا سطح بالاتری از هماهنگی را ممکن کنند.

در کنار ساختار، نظامهای انگیزشی نیز اهمیت پیدا میکنند: اینکه چگونه باید عملکرد هر واحد (چه یک کسبوکار، چه یک منطقه جغرافیایی یا یک واحد وظیفهای) را ارزیابی و پاداشدهی کرد. برای پاسخگو نگه داشتن مدیران و ترغیب آنها به بهبود عملکرد، هر شرکت به یک سیستم مدیریت عملکرد نیاز دارد. اما میان شاخصهای مناسب برای مدیران در دو سر این طیف تفاوت قابلتوجهی وجود دارد. وقتی سبد شامل کسبوکارهای نامرتبط است، ستاد مرکزی کوچک معمولاً دانش یا تجربه کافی برای ارزیابی فراتر از شاخصهای مالی ندارد. در مقابل، زمانی که مدیریت مرکزی در کسبوکارهای مشابه تجربه زیادی دارد، میتواند عملکرد مدیران را با شاخصهای عملیاتی نیز ارزیابی کند. برای مثال، در Clorox، مدیریت مرکزی حتی گزارشهای روزانه فروش در کانالهای توزیع را بررسی میکند.

در عمل، همراستاسازی چشمانداز، سبد و ساختار ممکن است نیازمند چندین بار بازنگری و اصلاح باشد. همچنین، هنگام اتخاذ تصمیم در هر سه حوزه، مدیران باید فرهنگ و پیشینه سازمان را نیز در نظر بگیرند. افزایش همافزایی معمولاً به ساختاری نیاز دارد که هماهنگی بیشتری ایجاد کند—اما این میتواند به کاهش آزادی عمل واحدهای کسبوکار منجر شود. درک این بدهبستان و تنظیم آن متناسب با فرهنگ سازمان، عامل مهمی در موفقیت خواهد بود.

فرآیندهای مناسب کداماند؟

حتی مهمتر از ساختار، فرآیندهای مدیریتی هستند که هر نقطه از این طیف را تعریف میکنند. این فرآیندها پایه مدیریت روزمره شرکت را شکل میدهند و نقش مهمی در تعیین فرهنگ سازمانی دارند.

هر ستاد مرکزی باید مجموعهای از وظایف پایه را انجام دهد: تدوین استراتژی، گزارشدهی مالی، حسابرسی و امور مالیاتی، روابط بیرونی، تأمین سرمایه و نظارت مدیران ارشد. اما جالب اینجاست که این وظایف میتوانند با یک تیم بسیار کوچک نیز انجام شوند. به شرکتهای سرمایهگذاری خصوصی نگاه کنید. برای مثال، Silver Lake در حالی که 500,000 نفر در کسبوکارهای سبد خود دارد، کمتر از 200 متخصص در ستاد مرکزی خود به کار گرفته است.

با حرکت به سمت بخش «مرتبطتر» طیف، نقش ستاد مرکزی گسترش مییابد و تصمیمگیری درباره ادغام و تملک (M&A) و واگذاریها را نیز در بر میگیرد. همچنین تخصیص منابع اهمیت پیدا میکند—برای مثال، اینکه آیا و چگونه باید منابع بیشتری به صنایع سودآورتر اختصاص یابد. شرکت Danaher منابع خود را از صنایع اولیه مانند ابزار و حملونقل به سمت حوزههای فناوری پیشرفته و فناوری پزشکی منتقل کرد؛ اقدامی که یکی از عوامل کلیدی موفقیت بلندمدت آن بود.

در مراحل جلوتر طیف، اشتراکگذاری فرآیندها در سطح افقی به یکی از منابع مهم ارزشآفرینی تبدیل میشود. این موضوع میتواند شامل انتقال منابعی مانند برندها، دانش فنی و شیوههای مدیریتی باشد. اجرای منظم و منضبط بهترین شیوههای مدیریتی میتواند حتی در کسبوکارهایی که اشتراک عملیاتی کمی دارند، ارزش قابلتوجهی ایجاد کند. در این میان، واحد منابع انسانی نقش مهمی ایفا میکند. پرورش مدیرانی با تخصصهای مرتبط و جابهجایی آنها میان کسبوکارها یا واحدها، به بهرهبرداری از قابلیتهای منحصربهفرد سازمان در سراسر مجموعه کمک میکند.

با این حال، حتی در این مدل نیز یک ستاد مرکزی کوچک میتواند مؤثر باشد. برخلاف گذشته که واحدهای مرکزی با تدوین راهنماهای چندصدصفحهای و اعمال کنترلهای سختگیرانه عمل میکردند، امروزه شرکتها «مراکز تعالی» ایجاد میکنند که بهعنوان مشاوران داخلی به هر کسبوکار کمک میکنند تا بهترین شیوهها را پیادهسازی کند.

اشتراکگذاری فعالیتها اغلب بهعنوان واضحترین منبع همافزایی میان کسبوکارها در نظر گرفته میشود. اما حتی در این حالت نیز، برای اثربخش بودن باید با ساختار و نظام کنترلی مناسب همراستا شود. برای مثال، واحدهایی که یک سایت تولیدی مشترک دارند، بخشی از کنترل خود بر عملیات تولید را از دست میدهند—اما این بهایی است که برای بهرهمندی از صرفهجویی مقیاس باید بپردازند. هرچه ارزش اشتراکگذاری فعالیتها بیشتر شود، هزینههای هماهنگی و اندازه ستاد مرکزی نیز افزایش مییابد؛ به همین دلیل، این رویکرد عمدتاً در انتهای «بسیار مرتبط» طیف مناسب است.

روابط گزارشدهی و ذهنیت مدیریتی مناسب چیست؟

این موضوع نیز در طول طیف میتواند بهطور قابلتوجهی متفاوت باشد. در یک سوی طیف، شرکت مادر مانند یک «ناظر سختگیر» عمل میکند و اختیار کامل برای الزام و کنترل فعالیتها در تمامی واحدهای کسبوکار دارد—از مدیریت نقدینگی گرفته تا رعایت استانداردهای ایمنی، سلامت و محیطزیست. در سوی دیگر، میتواند نقش یک «شریک» را ایفا کند—یعنی بهعنوان مربی یا مشاور در کنار واحدهای کسبوکار قرار گیرد، شاید از طریق یک مرکز تعالی که بهترین شیوهها را توسعه میدهد، اما آنها را الزامآور نمیکند. یا میتواند بهعنوان یک «ارائهدهنده داخلی خدمات» عمل کند—به این معنا که واحدهای کسبوکار را مانند مشتری در نظر بگیرد، با آنها توافقنامههای خدماتی تنظیم کند و حتی اجازه دهد در صورت تمایل، خدمات را از خارج از سازمان تأمین کنند.

برای کارکنان ستاد مرکزی بسیار حیاتی است که بدانند در تعامل با مدیران واحدهای کسبوکار، در کدامیک از این نقشها قرار دارند. نقشها و نگرشهای مدیریتی در واحدهای کسبوکار میتواند تفاوت زیادی با سطح شرکت مادر داشته باشد و همین موضوع انتقال مدیران به موقعیتهای ستادی را چالشبرانگیز میکند. از سوی دیگر، یک واحد سازمانی ممکن است همزمان در هر سه نقش ظاهر شود. برای مثال، واحد منابع انسانی ممکن است هنگام برنامهریزی جانشینپروری برای 100 مدیر ارشد شرکت، نقش «ناظر» را ایفا کند؛ در تعیین ساختار جبران خدمات در واحدهای مختلف، نقش «شریک» داشته باشد؛ و در مدیریت یک طرح بازنشستگی سراسری مانند 401(k)، بهعنوان «ارائهدهنده خدمات» عمل کند.

اندازه مناسب ستاد مرکزی چقدر باید باشد؟

پاسخ به چهار پرسش قبلی، در واقع پاسخ این سؤال را نیز مشخص میکند. با این حال، رهبران باید از تمرکز بیشازحد بر این موضوع پرهیز کنند؛ زیرا اندازه ستاد مرکزی بهتنهایی اطلاعات چندانی ارائه نمیدهد. همچنین، این اندازه هرگز نباید با تقلید از شرکتهایی که استراتژی شرکتی کاملاً متفاوتی دارند تعیین شود.

…

ترتیب طرح این پنج پرسش برای تدوین یک استراتژی موفق چندکسبوکاره بسیار حیاتی است. ابتدا باید به درک روشنی از چشمانداز و مدل شرکتی دست یافت—و مشخص کرد شرکت در کجای طیف ارتباط کسبوکارها قرار دارد. امید بستن به اینکه چشمانداز یا استراتژی بهصورت خودجوش و از پایین به بالا شکل بگیرد، هرگز کارساز نیست.

همچنین باید توجه داشت که شرکتها میتوانند—و در عمل هم این کار را انجام میدهند—در طول زمان در این طیف جابهجا شوند. با تغییر محیط بیرونی—از جمله تحول فناوریها، شکلگیری مدلهای کسبوکار جدید و ارتقای توانمندی رقبا— منطق و چشمانداز استراتژیک نیز تغییر میکند و در نتیجه، طراحی سازمانی و شیوههای مدیریتی شرکت نیز باید دگرگون شود.

برای مثال، شرکت دانمارکی A.P. Moller–Maersk در 15 سال گذشته دو بار در این طیف جابهجا شده است. در دوره مدیریت نیلز اندرسن (2007 تا 2016)، این شرکت از یک ساختار یکپارچه و متمرکز به سمت ساختاری متشکل از واحدهای مستقل حرکت کرد، قراردادهای مستقل میان خطوط کشتیرانی و پایانههای کانتینری برقرار ساخت و نقش و اندازه ستاد مرکزی را بهطور قابلتوجهی کاهش داد. اما بعدها، پس از واگذاری کسبوکارهای نفت و گاز و تمرکز مجدد بر حملونقل و لجستیک، جانشین او، سورن اسکو، دوباره واحدهای کسبوکار را یکپارچه کرد (حرکت به سمت راست طیف) و نقش ستاد مرکزی افزایش یافت. اخیراً نیز دفتر مرکزی در کپنهاگ برای استقرار مدیران بیشتر توسعه یافته است. نکته جالب اینجاست که هر دو حرکت موفق بودهاند—زیرا هر دو مدیرعامل اهمیت همراستاسازی ساختار، سیستمها و فرآیندها با استراتژی شرکتی را درک کرده بودند.

در مقابل، تحول شرکت General Electric و تجزیه اخیر آن نمونهای از حرکت به سمت چپ طیف است. GE برای دههها بهعنوان نمونهای موفق از یک شرکت متنوع شناخته میشد. اما همافزاییهایی که در دوران صنعتی بودن از آن بهرهمند بود، با ورود به حوزههایی مانند سرگرمی، بازارهای مالی و سلامت از بین رفت. با این حال، همچنان ساختار مدیریتی—از جمله یک ستاد مرکزی بزرگ—را حفظ کرد که برای بهرهبرداری از منابع ارزشی طراحی شده بود که دیگر وجود نداشتند.

پس از آنکه Larry Culp در سال 2018 مدیرعامل GE شد، رویکرد «تمرکز پیش از همافزایی» را در پیش گرفت. او چندین کسبوکار را واگذار کرد و سه کسبوکار باقیمانده—تولید انرژی، هوافضا و سلامت—را به شرکتهای مستقل بورسی تبدیل کرد، بهگونهای که هر یک بتوانند فرآیندهای مدیریتی متناسب با استراتژی خود را اتخاذ کنند. شرکت GE Aerospace که Culp همچنان آن را هدایت میکند، اکنون ستادی با کمتر از 200 نفر دارد.

درس اصلی این است: بخش دشوار استراتژی چندکسبوکاره، شناسایی همافزاییها یا انتخاب سبد نیست—بلکه مدیریت است. بسیاری از شرکتها به این دلیل شکست میخورند که در این بخش دچار خطا میشوند. آنها انرژی خود را صرف بیشینهسازی همافزایی در هر نقطه ممکن میکنند، در حالی که گاهی چشمپوشی از برخی همافزاییها میتواند کار را سادهتر کند. آنها بر عوامل ملموس و قابل مشاهده مانند اندازه ستاد یا ساختار سازمانی تمرکز میکنند، در حالی که آنچه واقعاً تعیینکننده موفقیت است، فرآیندها و ذهنیتهای روزمره مدیریتی است. اما زمانی که این موارد بهدرستی همراستا شوند—یعنی شرکت جایگاه خود را در طیف استراتژی بشناسد و فرآیندهای مدیریتی را با ساختار و منابع ارزشآفرینی هماهنگ کند—همهچیز در مسیر درست قرار میگیرد. نتیجه، خلق ارزش چشمگیر برای سهامداران، شفافیت در هدفگذاری و اجرای مؤثر خواهد بود.

برای ثبت دیدگاه وارد حساب کاربری خود شوید.